전 국민의 대부분은 회사에 다니며 소득을 얻을 것입니다. 소득이 생기면 발생하는 세금! 세금을 줄이는 것은 바로 돈을 아끼게 되는 것이고, 이것은 돈을 모으는 첫걸음 일 것입니다. 조금이라도 세금을 줄이고 싶으시다면, 연말 정산을 빠짐없이 하는 것이 중요합니다. 하지만 방법을 잘 모르시는 분들이 대부분이고, 신고 방법도 간단하지는 않으므로 자신이 받을 수 있는 환급금을 전부 받지 못하는 분들이 많으므로 확인해 보시는 것이 좋습니다.

이 글을 통해 방법을 확인하시고 꼭 실천하셔서 이번 연말정산부터는 받을 수 있는 공제란 공제는 다 챙겨 환급금을 2배로 받으시길 바랍니다. 연말정산 관련은 홈텍스를 통해 대부분 확인하고 준비하실 수 있으므로 미리 확인하고, 필요한 서류를 준비해 두시는 것이 좋습니다.

1. 연말정산으로 얻어야 하는 것은?!

- 소득공제 : 세금 부과의 대상이 되는 소득의 크기를 줄이는 것입니다.

- 세액공제 : 산출된 세액에서 세금을 깎아주는 것입니다.

* 즉, 소득공제와 세액공제를 통해 내가 내야 하는 세금을 줄여야 하는 것입니다!

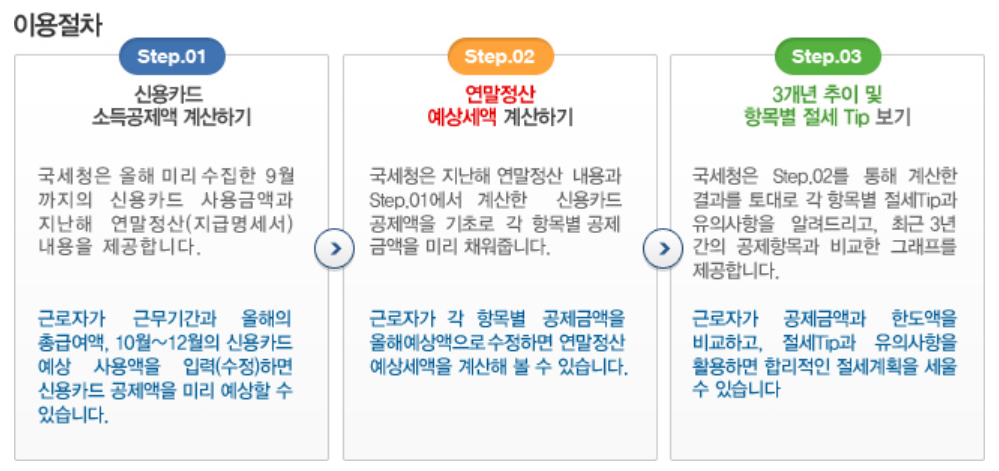

2. 연말정산을 미리 볼 수 있다?!

연말 정산 미리 보기를 통해 연말까지 자신의 부족한 공제 부분을 점검하여 절세하는 전략을 세울 수가 있습니다!

① [국세청 홈텍스] -> 조회/발급 -> 연말정산 -> 연말정산 미리보기] 에서 확인합니다.

② 국세청에서 미리 수집한 1~9월까지 신용카드 사용금액을 확인합니다. (스탭1)

③ 각 항목별 공제 금액을 올해 예상액으로 수정 후 예상 세액을 계산해 봅니다. (스탭2)

④ 소득 + 세액공제 항목을 점검 후 부족한 부분에서 절세 전략을 짭니다. (스탭3)

3. 그렇다면 소득공제를 어떻게 하면 받을 수 있을까?

- 연간 총소득의 25% 이상을 소비하면 초과분부터 소득공제가 적용됩니다.

- 연 소득 7천만원 이하 근로자의 최대 공제 한도는 300만원까지입니다.

- 사용한 전액이 아니라, 결제 수단별 공제 비율에 따라서 소득이 공제됩니다.

4. 소득공제를 많이 받을 수 있는 전략!

① 연간 소득의 25%까지는 신용카드로 소비합니다!

* 신용카드의 공제율이 가장 낮기 때문입니다.

ex) 연 소득이 3천만원이라면 연간 신용카드 사용금액은 750만원까지 맞추는 것입니다.

② 9월까지의 사용금액이 연 소득의 25% 이상이라면, 연말까지는 체크카드 또는 현금으로 소비를합니다!

* 현금으로 소비했을 시 현금영수증 발급은 필수입니다!

5. 주택자금 특별소득공제를 이용하라!

- 1년 동안 청약저축 납입액의 40%까지 소득공제가 가능하며, 납입액은 월 20만원까지 최대한도로 인정해 줍니다.

- 주택담보대출, 전세대출 원리금 상환액의 40%도 소득공제가 가능하므로 잘 체크하세요!

[청약 저축 전략]

청약 저축 이렇게만 하세요!

- 소득이 많지 않다면 굳이 월 20만원씩 청약통장에 저축해서 특별소득 한도를 다 채울 필요는 없습니다!

그러나 월 10만원씩은 저축하는 것을 추천합니다! 저축을 못했다면 연말에 몰아 넣어서 납입회차를 채우는 것도 좋습니다!

6. 월세 세액공제를 신청하세요!

솔직히 자가를 가지는 것은 현실적으로 매우 힘듭니다. 월세를 낸다면 세액공제를 꼭 챙기세요!

- 연 소득 7천만원 이하의 무주택 세대주는 1년간 750만원 한도로 월세의 10%를 세액공제 받을 수 있습니다.

- 기준시가 3억 이하, 전용면적 85제곱미터 이하 주택에 거주할 때 세액 공제를 받을 수 있습니다.

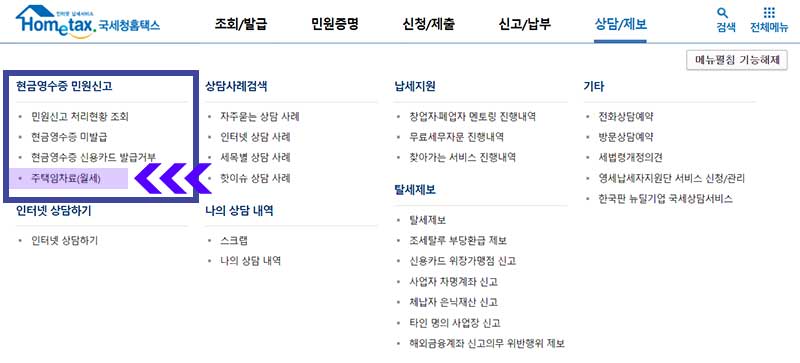

[신청 방법]

- 임대차계약서 사본, 월세액을 지급했음을 증명하는 무통장입금증, 주민등록등본 서류가 필요하며, 전입신고를 필수로 해야 합니다!

- [홈텍스] -> 상담/제보 -> 현금영수증 민원신고 -> 주택 임차료] 에서 신청이 가능합니다. 월세지급일로 부터 3년 이내에 신고해야 합니다.

7. 학자금대출 상환해서 추가 세액공제 받기

학자금대출을 받았다면 세액공제를 받을 수 있습니다.

[ 교육비 특별세액공제]

- 학자금대출 원리금 상환 시 상환 금액 전액에 대해 15% 세액공제가 됩니다.

- 대학교 등록금, 입학금 납부액도 1명당 연 900만원까지 세액이 공제됩니다.

* 장학금으로 감면된 금액, 근로장학금, 생활비 대출 상환은 공제 대상이 아닙니다.

[학자금대출 세액공제 전략]

- 학자금대출 원리금 상환은 본인의 소득이 있을 때, 본인이 직접 상환하는 금액에 대해서만 세액공제 대상입니다.

* 부모님이 상환하면 안됩니다!

- 학자금대출이 있다면 취업 후에 나눠서 상환하는 것이 유리합니다! (소득이 있어야 연말정산 공제를 받을 수 있기 때문입니다.)

- 세액공제 증명서류(교육비 납입증명서)를 회사에 제출해야 합니다.

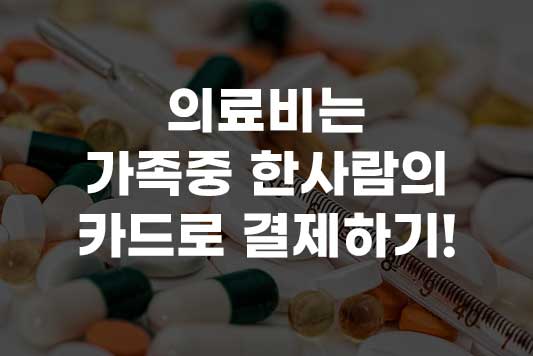

8. 의료비는 가족 중 한 사람의 카드로 몰아서 쓰세요!

- 본인이나 부양가족을 위해 1년간 지출한 의료비가 총 급여액의 3%를 초과하면 초과분의 15%는 세액공제 대상이 됩니다. 그러므로 감기 등으로 인한 자잘한 의료비 지출이 있다면 가족 중 한 사람의 카드로 몰아서 3%를 넘게 만드는 것이 좋습니다. 그렇다면 가족 중 누구의 카드로 몰아야 할까요? 당연히 소득이 제일 낮은 사람에게 몰아주는 것이 세액공제액을 높이는 데 좋습니다! (급여액의 3%를 초과시킬 확률이 높아지기 때문입니다.)

* 미용, 성형수술 비용이나 한약 제조 비용 등은 공제되지 않습니다.

9. 연금저축펀드로 세액공제를 받으세요!

- 연봉 5500만원 이하의 근로자는 최대 400만원 한도 안에서 연금저축펀드 저축액의 16.5%를 세액공제 받을 수 있습니다.

- 최대한도 (월 36만원) 납입 시 66만원을 환급받을 수 있습니다.

[연금저축펀드로 세액공제를 받는 전략]

- 퇴직연금 추가납입 시 연금저축펀드 + 퇴직연금을 합쳐서 연간 700만원 한도 안에서 세액공제를 받을 수 있습니다.

- 환급액이 큰 편이지만 여기 넣는 돈은 55세 이후까지 묶이게 되고 중도 해지 시 환급액을 뱉어내야 하므로 이 점을 잘 생각해서 자신에게 맞는 제도라면 이용하고, 맞지 않는다고 생각한다면 이용하지 않는 방법을 선택하여 전략을 세우세요.

'경제' 카테고리의 다른 글

| 연봉협상 전 꼭 알아야 하는 것 총정리! 연봉협상계획서 (0) | 2022.12.16 |

|---|---|

| 월세, 연말정산 세액공제가 좋을까? 소득공제(현금 영수증)이 좋을까? (0) | 2022.11.17 |

| L포인트 현금화 하는 방법ㅣ엘포인트를 현금으로 바꾸자! (0) | 2022.09.06 |

| [청년동행카드]산업단지에서 근무 중이라면 교통비지원 받으세요! (0) | 2022.08.04 |

| 알뜰교통카드로 교통비 절약 하는 법 깔끔 완벽 정리! 알뜰교통카드 신청 부터 사용법까지! (0) | 2022.07.25 |

댓글